2025년 갱신형 보험, 정말 가입해도 괜찮을까?

3년 주기로 보험료가 2배씩 오르는 갱신형 보험은 소비자에게 큰 부담이 될 수 있습니다.

특히 2025년에는 의료비 상승과 고령화 여파로 갱신 시 인상 폭이 더 커질 것으로 보입니다.

이 글에서는 갱신형 보험의 구조와 위험성, 보험료 인상 패턴 분석,

대응 전략과 대안을 중심으로 실질적인 정보를 제공합니다.

갱신형 보험이란? 비갱신형과 다른 점부터 이해하자

갱신형 보험은 일정 기간이 지나면 보험사가 보험료를 다시 책정하는 구조입니다.

이는 보통 1년, 3년, 5년 주기로 이뤄지며, 대부분 3년 갱신형이 가장 일반적입니다.

반면 비갱신형은 가입 시 정해진 보험료가 만기까지 그대로 유지됩니다.

구분 갱신형 보험 비갱신형 보험

| 보험료 변화 | 주기적 인상 가능 | 고정 |

| 초기 보험료 | 상대적으로 저렴 | 다소 높음 |

| 장기 비용 | 누적 시 매우 높음 | 예측 가능 |

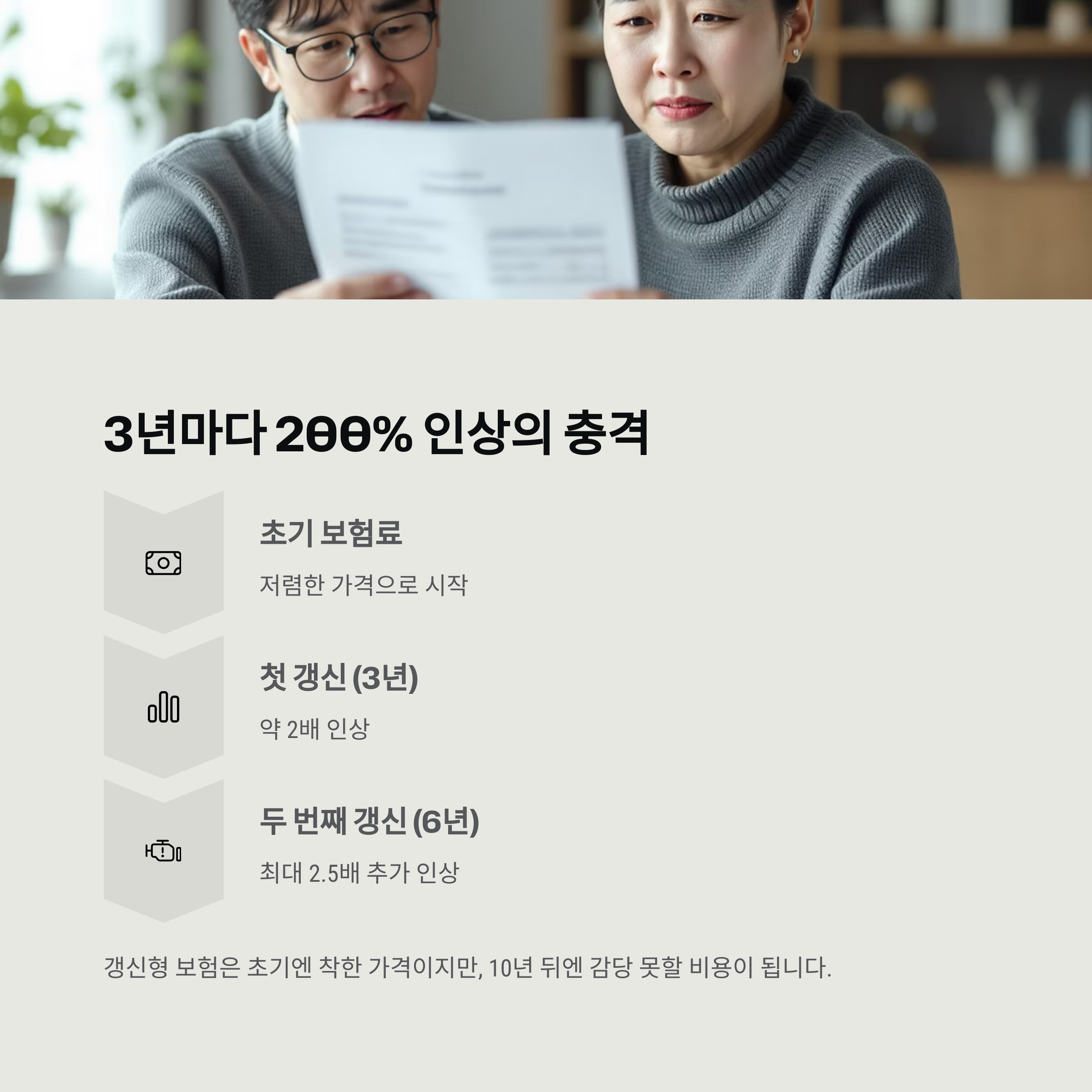

3년마다 200% 인상? 그 구조를 파헤쳐본다

실제 사례를 분석해보면, 갱신 시 보험료는 단순 인상이 아닌 폭등 형태를 띱니다.

특히 40대 이상 가입자들은 3년마다 최대 2~2.5배까지 인상되는 경우도 많습니다.

이런 인상은 단순히 나이 때문만이 아니라 손해율과 의료수가 상승 등

복합적인 요인이 반영된 결과입니다.

"갱신형 보험은 초기엔 착한 가격이지만, 10년 뒤엔 감당 못할 비용이 됩니다."

문제 해결 시나리오: 실손 보험 가입자의 고민

정현 씨(43세)는 2016년 가입한 실손보험 갱신 통보를 받고 깜짝 놀랐습니다.

초기 보험료는 월 2만 원이었지만, 2022년 갱신 시 4만 5천 원으로,

2025년에는 9만 원 이상으로 오를 예정이었습니다.

그는 결국 기존 보험을 해지하고, 비갱신형 정액형 보험으로 갈아탔습니다.

"앞으로도 오를 보험료를 계산해보니, 총 납입액이 무려 1,200만 원을 넘더라고요."

보험사들은 왜 갱신형을 밀어붙일까?

보험사 입장에서 갱신형은 리스크 관리가 쉬운 구조입니다.

손해율이 높아지면 보험료를 인상해 리스크를 줄일 수 있고,

계속 납입이 어려워 해지하는 고객이 생기면 지급 부담도 줄어듭니다.

"소비자보다 보험사의 안정이 우선되는 구조"라는 비판도 많습니다.

지금 가입했더라도, 늦지 않았다: 대응 전략 3가지

첫째, 갱신 시기 도래 전 상담을 통해 인상 예측을 받아보세요.

둘째, 비갱신형 대체 상품을 비교해보는 것이 중요합니다.

셋째, 동일 보험사를 유지하되, 보장 범위 축소나 납입 기간 조정으로

일시적으로 보험료 부담을 줄이는 방법도 있습니다.

전략 기대 효과 주의점

| 비갱신형 전환 | 장기적으로 유리 | 초기 보험료 증가 |

| 보장 축소 | 월 부담 감소 | 보장 범위 줄어듦 |

| 다중 비교 | 최적 조건 선택 | 조건 확인 필수 |

전문가 대화체: Q&A로 정리하는 소비자 궁금증

"Q. 이미 3년 갱신형에 가입했는데, 해지하는 게 맞을까요?"

"A. 무조건 해지보단, 현재 납입 대비 향후 총 납입액을 계산하세요.

필요 시 비갱신형으로의 전환도 검토가 필요합니다."

"Q. 비갱신형은 보험료가 비싸서 부담돼요"

"A. 초기 부담은 높지만, 장기적 보험료 안정성이 보장돼

전체 비용은 오히려 낮을 수 있습니다."

타임라인 중심으로 보는 10년간 갱신 보험료 변화

가입 연도 나이 보험료(예시) 누적 인상률

| 2015 | 35세 | 18,000원 | - |

| 2018 | 38세 | 36,000원 | 100% |

| 2021 | 41세 | 72,000원 | 300% |

| 2024 | 44세 | 105,000원 | 480% |

| 2027 | 47세 | 155,000원 | 760% |

10년간 보험료가 8배 가까이 오를 수 있다는 점은 반드시 인지해야 합니다.

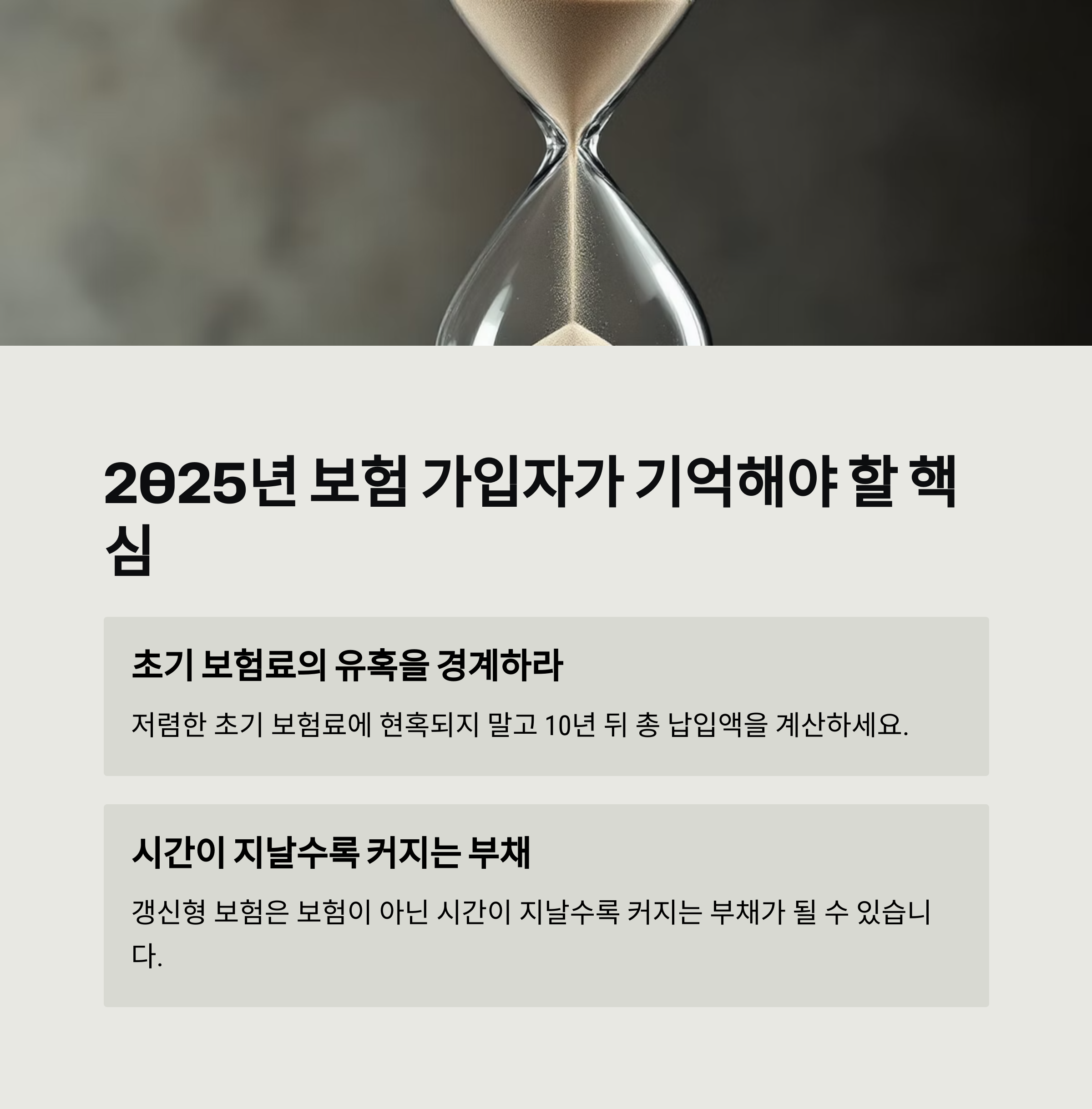

2025년 보험 가입자들이 꼭 기억해야 할 핵심 문장

"초기 보험료의 유혹에 현혹되지 말고,

10년 뒤의 총 납입액을 계산하라."

"갱신형 보험은 보험이 아닌

시간이 지날수록 커지는 부채가 될 수 있다."

전문가 인용 중심: 보장 설계사 조언

"2025년부터 의료수가가 오르면서 보험사 손해율은 더 악화될 예정입니다.

이로 인해 갱신형 보험의 인상폭은 이전보다 클 수 있습니다.

가입 전 반드시 3년, 5년 후 시뮬레이션을 해보는 것이 필수입니다."

2025.05.07 - [분류 전체보기] - 2025년 간병인보험, 지금 꼭 알아야 할 핵심 정보

2025년 간병인보험, 지금 꼭 알아야 할 핵심 정보

간병인보험, 왜 지금 준비해야 할까요?고령화 사회로 접어들면서 간병인보험에 대한 관심이 높아지고 있습니다. 특히 40~60대 중장년층은 부모님이나 본인의 건강을 고려해 미리 대비하는 보험

222.superpositive100.com

2025.04.28 - [분류 전체보기] - 2025 어린이보험, 어떤 상품이 좋을까?

2025 어린이보험, 어떤 상품이 좋을까?

어린이 보험, 왜 필요할까?어린이 보험은 단순한 선택이 아닌 미래를 위한 필수 준비입니다.예기치 못한 질병이나 사고로부터 자녀를 보호하고,경제적 부담을 줄이기 위해 많은 부모님들이 어

222.superpositive100.com

2025.04.29 - [분류 전체보기] - 2025년 보험사별 AI 서비스 비교와 가입 가이드

2025년 보험사별 AI 서비스 비교와 가입 가이드

AI 시대, 어떤 보험사가 가장 똑똑할까? 제대로 비교하고賢한 선택하는 법1. 보험사별 AI 서비스 총정리보험사 주요 AI 서비스 특징삼성화재AI 건강관리보험 3.0운동량·식습관 분석, 보험료 할인KB

222.superpositive100.com

2025.04.27 - [분류 전체보기] - 노후를 위한 연금 보험 종류와 선택 방법 총정리

노후를 위한 연금 보험 종류와 선택 방법 총정리

연금 보험이란 무엇인가요? 기본 개념과 필요성연금 보험은 미래의 안정된 노후 생활을 위해 현재 일정 금액을 불입하고,나중에 연금 형태로 지급받는 금융 상품입니다.노동 소득이 줄어드는

222.superpositive100.com

2025.04.26 - [분류 전체보기] - 암보험, 이렇게 가입하면 손해 안 봅니다 (2025 가이드)

암보험, 이렇게 가입하면 손해 안 봅니다 (2025 가이드)

암보험, 지금 가입해도 늦지 않았을까?암 발생률이 높아지는 시대, 암보험의 필요성은 점점 커지고 있습니다.특히 2025년 현재는 암 치료비가 천문학적으로 상승하고 있어"미리 준비하는 암보험

222.superpositive100.com